به گزارش خبرنگار اقتصادی خبرگزاری آگاه، محمدرضا فرزین رئیسکل بانک مرکزی در نامهای به خانم صادق وزیر راه و شهرسازی نکاتی را در خصوص مصوبات شورایعالی مسکن و وظایف بانک مرکزی و سیستم بانکی نسبت به تأمین مالی ساخت مسکن و اجرای قانون جهش تولید مسکن یادآور شد.

متن نامه بهشرح زیر است:

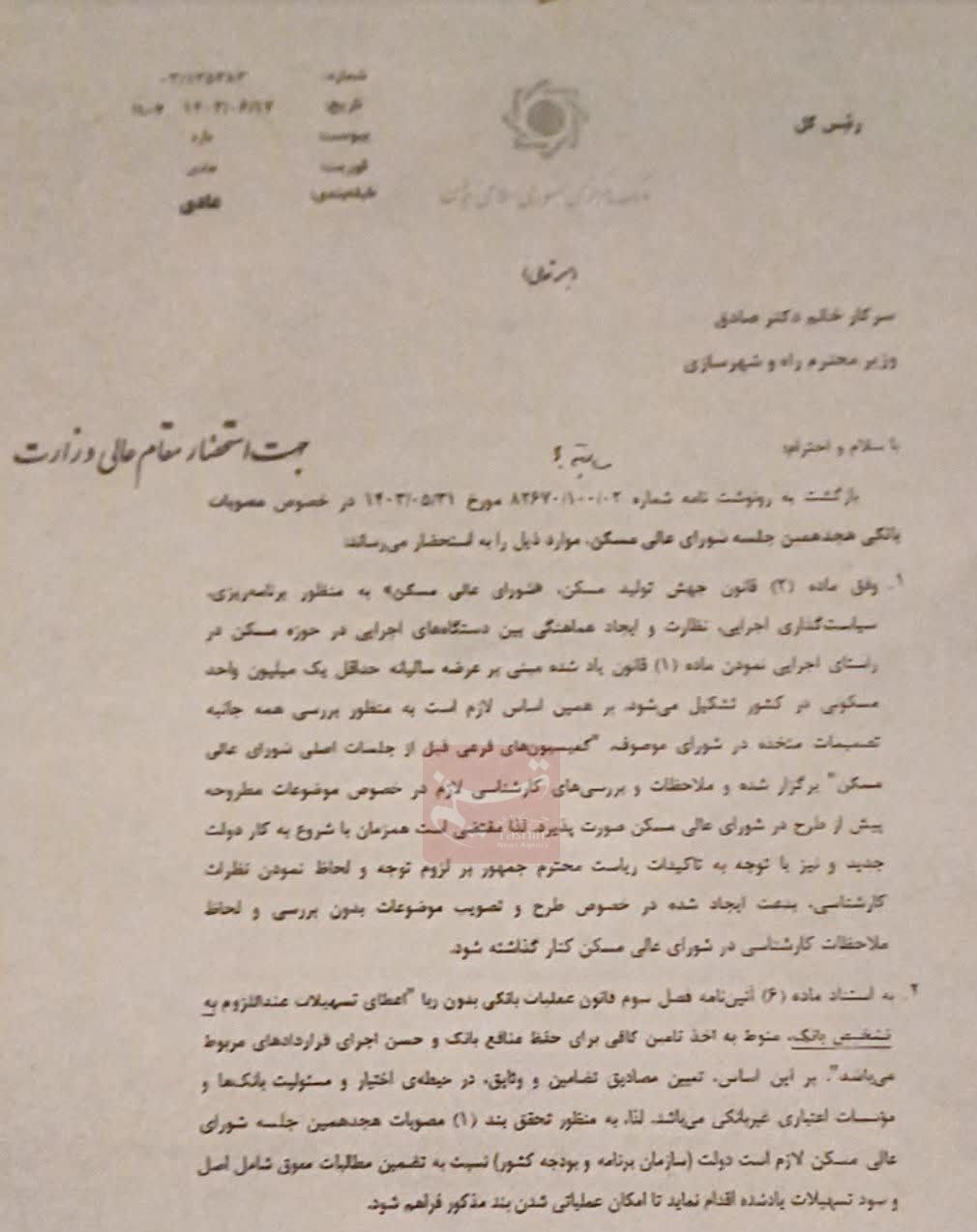

«بازگشت به رونوشت نامه شماره... مورخ... در خصوص مصوبات بانکی هجدهمین جلسه شورایعالی مسکن موارد ذیل به استحضار میرسد:

1 ـ وفق ماده (2) قانون جهش تولید مسکن، شورایعالی مسکن بهمنظور برنامهریزی، سیاستگذاری، اجراییسازی، نظارت و ایجاد هماهنگی بین دستگاههای اجرایی در حوزه مسکن و در راستای اجرایی نمودن ماده (1) قانون یادشده، مبنی بر عرضه سالیانه حداقل یک میلیون واحد مسکونی در کشور، تشکیل میشود، بر این اساس، لازم است بهمنظور بررسی همهجانبه مصوبات اتخاذشده در شورایعالی مسکن، کمیسیونهای فرعی قبل از جلسات اصلی شورایعالی مسکن برگزار و ملاحظات و بررسیهای کارشناسی لازم در خصوص موضوعات مطروحه پیش از طرح در شورایعالی مسکن صورت پذیرد، لذا مقتضی است با توجه به تأکیدات ریاست محترم جمهوری درخصوص لزوم توجه به نظرات کارشناسی، بدعت ایجادشده در خصوص طرح و تصویب موضوعات بدون بررسی و لحاظ ملاحظات کارشناسی در شورایعالی مسکن کنار گذاشته شود.

2 ـ بهاستناد ماده (6) آئیننامه فصل سوم قانون عملیات بانکی بدون ربا، اعطای تسهیلات عنداللزوم بهتشخیص بانک، منوط به اخذ تأمین کافی برای حفظ منافع بانک و حسن اجرای قراردادهای مربوط میباشد، بر این اساس، تعیین مصادیق تضامین و وثایق در حیطۀ اختیار و مسئولیت بانکها و مؤسسات اعتباری غیربانکی میباشد، لذا بهمنظور تحقق بند (1) مصوبات هجدهمین جلسه شورایعالی مسکن، لازم است دولت و سازمان برنامه و بودجه کشور نسبت به تضمین مطالبات معوق شامل اصل و سود تسهیلات یادشده اقدام نماید تا امکان عملیاتیشدن بند مذکور فراهم گردد.

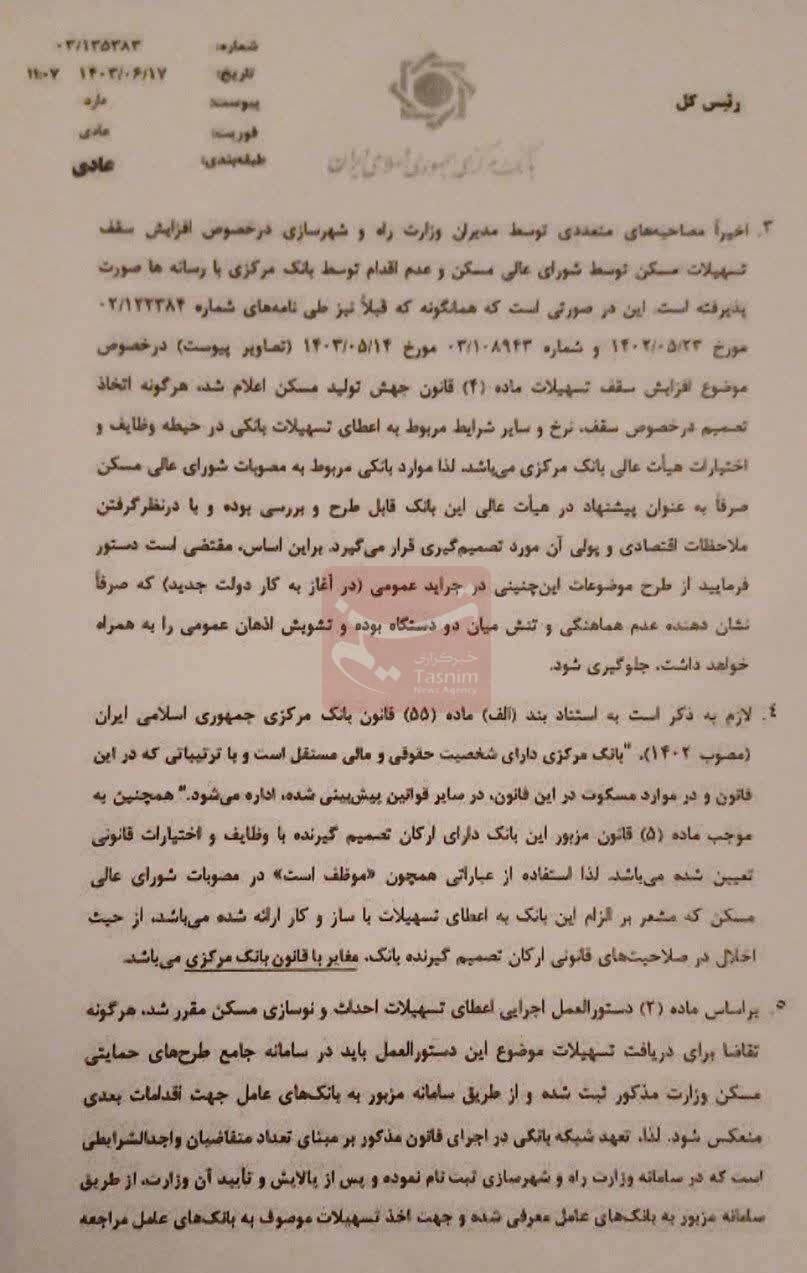

3 ـ اخیراً مصاحبههای متعددی توسط مدیران وزارت راه و شهرسازی در خصوص افزایش سقف تسهیلات مسکن توسط شورایعالی مسکن و عدماقدام بانک مرکزی منتشر شده است، این در حالی است که همانطور که پیشتر در نامههای شماره 02/122384 مورخ 1402/05/23 و شماره 3/108943 مورخ 1403/05/14 (پیوست) اعلام گردید، هرگونه اتخاذ تصمیم در خصوص سقف نرخ و سایر شرایط مربوط به اعطای تسهیلات بانکی، در حیطه وظایف و اختیارات هیئت عالی بانک مرکزی میباشد،

لذا موارد بانکی مربوط به مصوبات شورایعالی مسکن، صرفاً بهعنوان پیشنهاد در هیئت عالی بانک مرکزی قابل طرح و بررسی بوده و با در نظر گرفتن ملاحظات اقتصادی و پولی آن مورد تصمیمگیری قرار میگیرد،

بر این اساس، مقتضی است دستور فرمایید از طرح موضوعات اینچنینی در جراید عمومی در آغاز به کار دولت جدید که صرفاً نشاندهنده عدمهماهنگی و تنش میان دو دستگاه بوده و تشویش اذهان عمومی را بههمراه خواهد داشت، جلوگیری شود.

4 ـ لازم به ذکر است بهاستناد بند (الف) ماده (55) قانون بانک مرکزی جمهوری اسلامی ایران مصوب 1402، بانک مرکزی دارای شخصیت حقوقی و مالی مستقل است و با ترتیبات پیشبینیشده در این قانون و سایر قوانین مرتبط اداره میشود، همچنین بهموجب ماده (5) قانون مزبور، این بانک دارای ارکان تصمیمگیرنده با وظایف و اختیارات قانونی تعیینشده میباشد، لذا استفاده از عباراتی همچون «موظف است» در مصوبات شورایعالی مسکن که مشعر بر الزام این بانک به اعطای تسهیلات با سازوکار ارائهشده میباشد، از حیث اخلال در صلاحیتهای قانونی ارکان تصمیمگیرنده بانک مغایر با قانون بانک مرکزی است.

5 ـ بر اساس ماده (2) دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن، مقرر شده است که هرگونه تقاضا برای دریافت تسهیلات موضوع این دستورالعمل باید در سامانه جامع طرحهای حمایتی مسکن وزارت راه و شهرسازی ثبت شود و از طریق سامانه مزبور به بانکهای عامل جهت اقدامات بعدی منعکس گردد، لذا تعهد شبکه بانکی در اجرای قانون مذکور بر مبنای تعداد متقاضیان واجدالشرایطی است که در سامانه وزارت راه و شهرسازی ثبتنام نموده و پس از پالایش و تأیید آن وزارت از طریق سامانه مزبور به بانکهای عامل معرفی شده و جهت اخذ تسهیلات به بانکهای عامل مراجعه نمودهاند، بانک عامل نیز موظف است در صورت معرفی متقاضی از طریق سامانه نسبت به اعطای تسهیلات یادشده با رعایت منابع و مصارف بانک اقدام نمایند،

بدیهی است اجرای تکلیف قانونی مزبور منوط به عواملی از قبیل وجود متقاضی تسهیلات در سامانه وزارت راه و شهرسازی، معرفی متقاضیان از طریق سامانه مزبور به بانکهای عامل، مراجعه متقاضی به بانک و در نهایت حائز شرایط بودن متقاضی است.

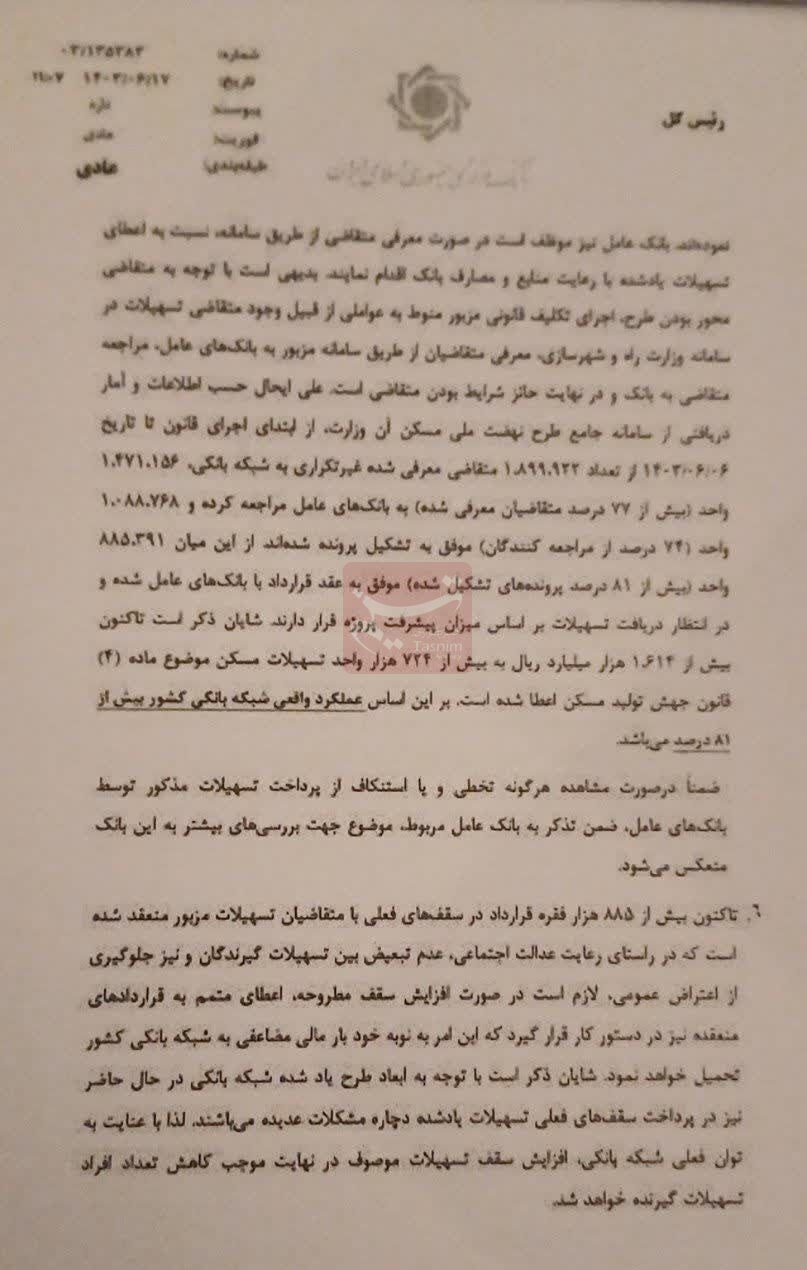

علیایحال، حسب اطلاعات و آمار دریافتی از سامانه جامع طرح نهضت ملی مسکن، وزارت راه و شهرسازی از ابتدای اجرای قانون تا تاریخ شهریور 1403، از تعداد 1,899,922 متقاضی معرفیشده غیرتکراری به شبکه بانکی، 1,471,0156 واحد (بیش از 77 درصد متقاضیان معرفیشده به بانکهای عامل) به بانکها مراجعه کرده و 10,088,768 واحد (74 درصد از مراجعهکنندگان) موفق به تشکیل پرونده شدهاند.

از این میان، 885,391 واحد (بیش از 81 درصد پروندههای تشکیلشده) موفق به عقد قرارداد با بانکهای عامل شده و در انتظار دریافت تسهیلات بر اساس میزان پیشرفت پروژه قرار دارند. شایان ذکر است که تاکنون بیش از 161,400 میلیارد ریال به بیش از 724,000 واحد تسهیلات مسکن موضوع ماده (4) قانون جهش تولید مسکن اعطا شده است، بر این اساس، عملکرد واقعی شبکه بانکی کشور بیش از 81 درصد میباشد.

ضمناً، در صورت مشاهده هرگونه تخطی یا استنکاف از پرداخت تسهیلات مذکور توسط بانکهای عامل، ضمن تذکر به بانک عامل مربوطه، موضوع جهت بررسیهای بیشتر به این بانک منعکس خواهد شد.

6 ـ تاکنون بیش از 885,000 فقره قرارداد در سقفهای فعلی با متقاضیان تسهیلات مزبور منعقد شده است که در راستای رعایت عدالت اجتماعی و جلوگیری از اعتراض عمومی، لازم است در صورت افزایش سقف تسهیلات، اعطای متمم به قراردادهای منعقده نیز در دستور کار قرار گیرد، این امر بهنوبه خود بار مالی مضاعفی به شبکه بانکی کشور تحمیل خواهد نمود. شایان ذکر است که با توجه به ابعاد طرح یادشده، شبکه بانکی در زمان حاضر نیز در پرداخت سقفهای فعلی تسهیلات دچار مشکلات عدیدهای میباشد، لذا با عنایت به توان فعلی شبکه بانکی، افزایش سقف تسهیلات در نهایت موجب کاهش تعداد افراد تسهیلاتگیرنده خواهد شد.

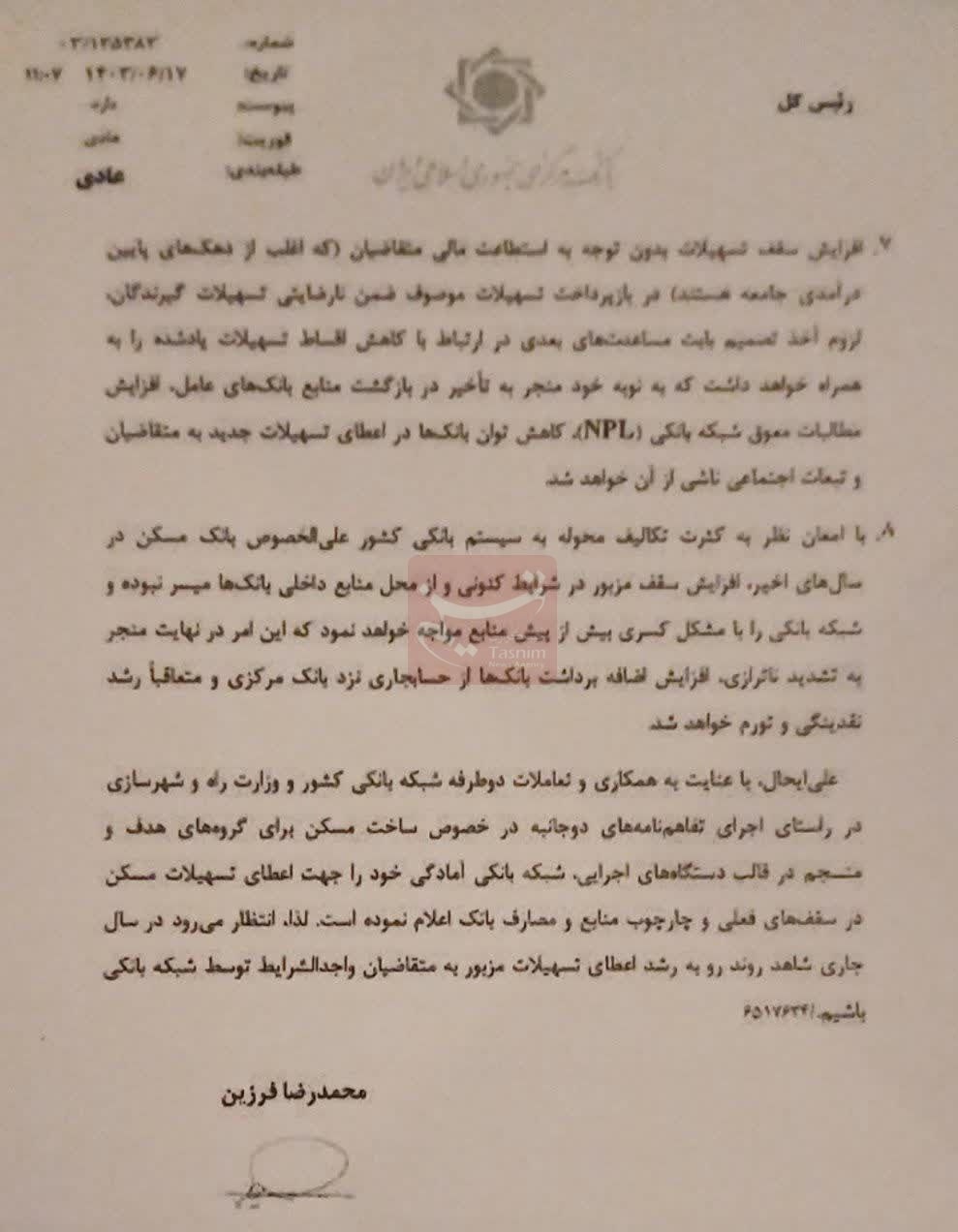

7 ـ افزایش سقف تسهیلات بدون توجه به استطاعت مالی متقاضیان که اغلب از دهکهای پایین درآمدی جامعه هستند در بازپرداخت تسهیلات موصوف ضمن نارضایتی تسهیلاتگیرندگان، لزوم اخذ تصمیم بابت مساعدتهای بعدی در ارتباط با کاهش اقساط تسهیلات یادشده را بههمراه خواهد داشت که بهنوبه خود منجر به تأخیر در بازگشت منابع بانکهای عامل، افزایش مطالبات معوق شبکه بانکی (NLP)، کاهش توان بانکها در اعطای تسهیلات جدید به متقاضیان و تبعات اجتماعی ناشی از آن خواهد شد.

8 ـ با امعان نظر به کثرت تکالیف محوله به سیستم بانکی علیالخصوص بانک مسکن در سالهای اخیر، افزایش سقف مزبور در شرایط کنونی و از محل منابع داخل بانکها میسر نبوده و شبکه بانکی را با مشکل کسری بیش از پیش منابع مواجه خواهد کرد که این امر در نهایت منجر به تشدید ناترازی، افزایش اضافهبرداشت بانکها از حساب جاری نزد بانک مرکزی و متعاقباً رشد نقدینگی و تورم خواهد شد.

علیایحال با عنایت به همکاری و تعاملات دوطرفه شبکه بانکی کشور و وزارت راه و شهرسازی در راستای اجرای تفاهمنامههای دوجانبه در خصوص ساخت مسکن برای گروههای هدف و منسجم در قالب دستگاههای اجرایی، شبکه بانکی آمادگی خود را جهت اعطای تسهیلات مسکن در سقفهای فعلی و چارچوب منابع و مصارف بانک اعلام کرده است،

لذا انتظار میرود در سال جاری شاهد روند رو به رشد اعطای تسهیلات مزبور به متقاضیان واجدالشرایط توسط شبکه بانکی باشیم.

انتهای خبر/87873/